Trecerea la economia de piaţă implică reînfiinţarea principalelor instituţii de piaţă, printre care si cea a burselor de valori. Procesul trecerii la o economie competitivă de piaţă implică parcurgerea unei perioade de timp îndelungate, cu etape individuale, distincte, cu strategii, obiective şi tactici adecvate.

Tranziţia, însa, trebuie planificată, iar procesul de reforma si restructurare nu trebuie să cunoască sincope. Obiectivul strategic al societăţii în tranziţie este formarea şi dezvoltarea pieţelor specializate, împreuna cu toate conexiunile cerute de legile economice, precum si a mecanismelor specifice de funcţionare, conform unui model de dezvoltare coerent si adaptat realitatilor tarii noastre.

Reformele implementate în domeniul pieţei de capital în Republica Moldova conform Directivelor din domeniul valorilor mobiliare ale Uniunii Europene influenţează direct activitatea participanţilor profesionişti/persoane licenţiate şi autorizate autohtoni.

Noile cerinţe impuse pieţei prin noua Lege nr. 170 din 11 iunie 2012 „privind piaţa de capital” care reglementează activitatea societăţilor de investiţii, a organismelor de plasament colectiv şi a fondului de compensare a investitorilor, ofertele publice, ofertele de preluare, infrastructura pieţei de capital, inclusiv pieţele reglementate, defineşte abuzul pe piaţa de capital şi stabileşte cerinţe privind dezvăluirea informaţiei în scopul menţinerii standardelor înalte de activitate pe piaţa de capital, precum şi crearea de condiţii optime pentru investiţiile financiare,vine să substituie regulile impuse anterior pe piaţă prin Legea nr. 199-XIV din 18 noiembrie 1998 „privind piaţa valorilor mobiliare”.

Din Directivele UE transpuse în noua lege poate fi enumerate:

- Directiva nr.97/9/CE din 3 martie 1997 a Parlamentului European şi a Consiliului privind sistemele de compensare pentru investitori, publicată în Jurnalul Oficial al Comunităţilor Europene nr.L 84 din 26 martie 1997;

- Directiva nr.98/26/CE din 19 mai 1998 a Parlamentului European şi a Consiliului privind caracterul definitiv al decontării în sistemele de plăţi şi de decontare a titlurilor de valoare, publicată în Jurnalul Oficial al Comunităţilor Europene nr.L 166 din 11 iunie 1998;

- Directiva nr.2001/34/CE din 28 mai 2001 a Parlamentului European şi a Consiliului privind admiterea valorilor mobiliare la cota oficială a unei burse de valori şi informaţiile care trebuie publicate cu privire la aceste valori mobiliare, publicată în Jurnalul Oficial al Comunităţilor Europene nr.L 184 din 6 iulie 2001;

- Directiva nr.2003/6/CE din 28 ianuarie 2003 a Parlamentului European şi a Consiliului privind utilizările abuzive ale informaţiilor confidenţiale şi manipulările pieţei (abuzul de piaţă), publicată în Jurnalul Oficial al Uniunii Europene nr.L 96 din 12 aprilie 2003;

- Directiva nr.2003/71/CE din 4 noiembrie 2003 a Parlamentului European şi a Consiliului privind prospectul care trebuie publicat în cazul unei oferte publice de valori mobiliare sau pentru admiterea valorilor mobiliare la tranzacţionare şi de modificare a Directivei 2001/34/CE, publicată în Jurnalul Oficial al Uniunii Europene nr.L 345 din 31 decembrie 2003;

- Directiva nr.2004/25/CE din 21 aprilie 2004 a Parlamentului European şi a Consiliului privind ofertele publice de cumpărare, publicată în Jurnalul Oficial al Uniunii Europene nr.L 142 din 30 aprilie 2004;

- Directiva nr.2004/39/CE din 21 aprilie 2004 a Parlamentului European şi a Consiliului privind pieţele instrumentelor financiare, de modificare a Directivelor 85/611/CEE şi 93/6/CEE ale Consiliului şi a Directivei 2000/12/CE a Parlamentului European şi a Consiliului şi de abrogare a Directivei 93/22/CEE a Consiliului, publicată în Jurnalul Oficial al Uniunii Europene nr.L 145 din 30 aprilie 2004;

- Directiva nr.2004/109/CE din 15 decembrie 2004 a Parlamentului European şi a Consiliului privind armonizarea obligaţiilor de transparenţă în ceea ce priveşte informaţia referitoare la emitenţii ale căror valori mobiliare sînt admise la tranzacţionare pe o piaţă reglementată şi de modificare a Directivei 2001/34/CE, publicată în Jurnalul Oficial al Uniunii Europene nr.L 390 din 31 decembrie 2004;

- Directiva nr.2006/49/CE din 14 iunie 2006 a Parlamentului European şi a Consiliului privind rata de adecvare a capitalului întreprinderilor de investiţii şi al instituţiilor de credit, publicată în Jurnalul Oficial al Uniunii Europene nr.L 177 din 30 iunie 2006;

- Directiva nr.2006/73/CE din 10 august 2006 a Comisiei de punere în aplicare a Directivei 2004/39/CE a Parlamentului European şi a Consiliului privind cerinţele organizatorice şi condiţiile de funcţionare ale întreprinderii de investiţii şi termenii definiţi în sensul directivei menţionate, publicată în Jurnalul Oficial al Uniunii Europene nr.L 241 din 2 septembrie 2006;

- Directiva nr.2009/65/CE din 13 iulie 2009 a Parlamentului European şi a Consiliului de coordonare a actelor cu putere de lege şi a actelor administrative privind organismele de plasament colectiv în valori mobiliare (OPCVM), publicată în Jurnalul Oficial al Uniunii Europene nr.L 302 din 17 noiembrie 2009.

Această reformă este o provocare atât pentru organul de supraveghere şi reglementare a pieţei, Comisia Naţională a Pieţei Financiare (CNPF), cât şi pentru toţi participanţii profesionişti, deoarice nivelul de pregătire a pieţei pentru schimbare nu a fost şi nu este la nivelul aşteptat. Scepticismul şi conservatorismul participanţilor profesionişti, lipsa unei cererii din partea pieţei pentru reformare, subdezvoltarea pieţei bursiere, implementare a reformei cu-n plan propus într-o perioadă prea scurtă, lipsa prezentării pieţei a unei istorii de succes pentru reper şi a unei standardizării a actelor normative interne ale participanţilor a creat o perioadă de stagnarea şi incertitudine a activităţii pieţei de capital.

Însuşi procesul de reformare complexă pieţei de capital al Republicii Moldova a început odată cu aprobarea de către Parlamentul Republicii Moldova a Legii nr.170 din 11 iunie 2012 „privind piaţa de capital”, care a fost publicată la 14 septembrie 2012 în Monitorul Oficial al Republicii Moldova şi a intrat în vigoare la un an după publicare, la 14 septembrie 2013.

Scopul acestei reforme poate fi determinat ca relansarea activităţii pieţei de capital din Republica Moldova în conformitate cu Directivele Uniunii Europene din domeniul valorilor mobiliare şi practica de activitate a pieţelor din această regiune.Această lege a devenit un instrument şi „o injecţie viabilă” în mâna CNPF, pentru a duce piaţa de capital din Republica Moldova la nivelul standardelor Uniunii Europene şi a elimina diferenţele esenţiale dintre piaţa autohtonă şi cea comunitară. CNPF a primit o perioadă de 18 luni pentru a elabora regulamentele de activitate a pieţei.

Obiectivele propuse de către CNPF pot fi redate ca:

- crearea şi dezvoltarea unei noi infrastructurii a pieţei de capital;

- dezvoltarea unei bursei de valori lichide;

- implementarea sistemelor multilaterale de tranzacţionare;

- modernizarea tehnologiilor informaţionale;

- îmbunătăţirea serviciilor acordate de participanţii profesionişti;

- deschiderea accesului la piaţă a intermediarilor străini;

- ridicarea nivelului de transparenţă;

- diversificarea instrumentelor financiare;

- îmbunătăţirea accesului la finanţare a emitenţilor;

- liberalizarea pieţei de capital;

- îmbunătăţirea atractivităţii pieţei pentru investitorii instituţionali şi ridicarea nivelului de protecţie al acestora.

Necesitatea reformării pieţei de capital a apărut din cauza stării generale a pieţei de capital dar şi a angajamentului asumat de Republica Moldova în vederea liberalizării comerţului cu Uniunea Europeană pentru aderarea republicii la Uniunea Europeană.

Starea generală a pieţei se poate de caracterizat prin:

- lichiditate redusă – în ultimii 5 ani avut loc tranzacţii în volum de 2.663,8 mln lei sau 134 mln euro iar în întreaga perioadă de activitate 1995-2014 au avut loc tranzacţii în volum de 8.173,2 mln lei sau cca 413,3 mln euro;

- numărul redus de emitenţi – la sfârşitul anului 2014 în lista Bursei de Valori a Moldovei (BVM) erau înscrise 958 societăţi pe acţiuni din care acţiunile doar ale 166 emitenţi au fost tranzacţionate.

- dezvoltare slabă a bazei materiale – lipsa investiţiilor suficiente pentru crearea atât a bazei materiale a pieţei, cât şi a subsistemelor de asigurare a ei;

- lipsa instrumentelor financiare – pe piaţa bursieră se emit şi se tranzacţionează doar acţiuni;

- grad înalt de risc – risc de credit, de dobândă, de lichiditate, valutar, legislativ etc.

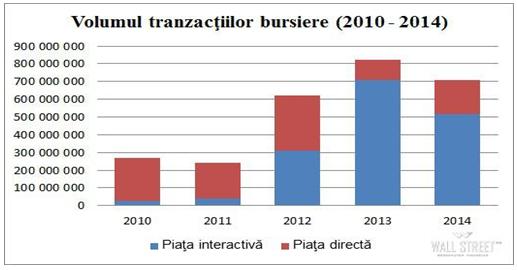

Cel mai bun an pentru piaţa bursieră a fost 2013, în care s-a înregistrat un volum record comparativ cu perioada analizată, Volumul tranzacţiilor a fost de 822 mln lei sau cu 306,8 la sută mai mult decât în anul 2010, când economia Republicii Moldova încă resimțea efectele crizei mondiale din 2008.

În anul 2014 a fost înregistrat un volum de 708,5 mln lei, în descreştere cu 13,7 la sută comparativ cu anul 2013 dar în creştere cu 264,5 la sută comparativ cu anul 2010.

Diagrama nr. 1

Sursa: elaborată de autor conform datelor CNPF

În această perioadă s-a observat modificări în structura tranzacţiilor bursiere. Dacă în anul 2010 la BVM predominau tranzacţiile prin intermediul pieţei directe (88,67 la sută), atunci în 2013 şi 2014 pe primul loc sunt tranzacţiile prin intermediul pieţii interactive, 72,55 la sută şi respectiv 72,6 la sută. Acest fapt dovedeşte apariţia pe piaţa a unui spirit speculativ. Pe piaţa interactivă au loc două tipuri de tranzacţii, prin ordin limită şi de piaţă..

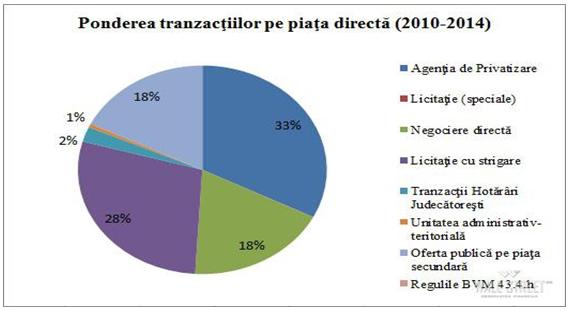

Piaţa directă este mult mai diversificată după tipul de tranzacţii, pe care se înregistrează: tranzacţiile Agenţiei de Privatizare (Agenţiei Proprietăţii Publice), licitaţiile speciale, negocierile directe, licitaţiile cu strigare, tranzacţiile prin Hotărârile instanţelor de judecată, ofertele publice pe piaţa secundară, tranzacţiile unităţii administrativ-teritoriale şi tranzacţiile conform Regulilor BVM 43.4.h.

Diagrama nr. 2

Sursa: elaborată de autor conform datelor CNPF

Pe întreaga perioadă analizată, pe piaţa directă, se observă că cele mai multe tranzacţii au avut loc prin intermediul tranzacţiilor Agenţiei de Privatizare, în volum de 345,3 mln lei sau 33 la sută, urmate de licitaţiile cu strigare – 302,5 mln lei sau 28 la sută, negocierile directe – 195,8 mln lei sau 18 la sută şi ofertele publice pe piaţa secundară – 188,6 mln lei sau 18 la sută. Cele mai puţine tranzacţii au fost prin intermediul licitaţiilor speciale – 196,5 mii lei şi tranzacţiilor conform Regulilor BVM – 54 mii lei.

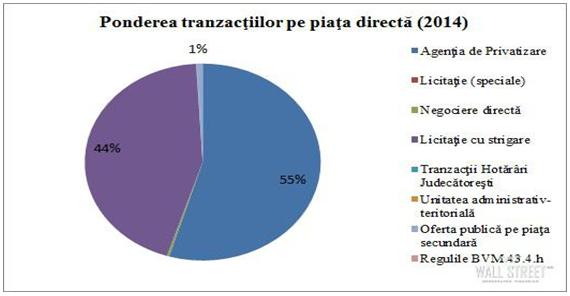

Analizând structura pieţei directe în anul 2014, putem observa că, 55 la sută din totalul tranzacţiilor pe acest segment au avut loc prin intermediul tranzacţiilor Agenţiei Privatizări în volum de 345,3 mln lei şi 44 la sută prin intermediu licitaţiilor cu strigare – 302,5 mln lei.

Diagrama nr. 3

Sursa: elaborată de autor conform datelor CNPF

Pe piaţa bursieră din Republica Moldova în perioada anilor 2008-2014 brokerii au efectuat tranzacţii în numele clienţilor sau în numele propriu în valoare de 7.603,53 mil lei.

În anii respectivi, top 5 companii de brokeraj au deţinut peste 50,47% din valoarea totală a tranzacţiilor efectuate pe piaţa bursieră. Acest fapt ne dovedeşte că pe piaţa bursieră există o concurenţă bună şi tranzacţiile nu sunt consolidate prin intermediul doar a cateva companii de broleraj.

Tabelul nr.1 Top 5 companii de brokeraj după volumul tranzacţiilor 2008-2014

| Nr.1 | Companie de brokeraj | Volum (lei) | Cotă (%) |

| 1. | CB ”PROAJIOC” SA | 1 168 539 318 | 15,37 |

| 2. | BC ”VICTORIABANK” SA | 725 377 735 | 9,54 |

| 3. | S.V.M. ”Iuventus-DS” S.A | 659 442 889 | 8,67 |

| 4. | BC ”UNIBANK” SA | 644 602 092 | 8,48 |

| 5. | “OLDEX” SA | 639 424 673 | 8,41 |

Sursa: elaborată de autor conform datelor CNPF

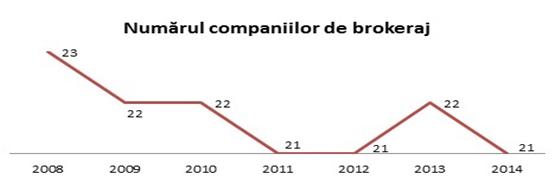

În perioada analizată, numărul companiilor de brokeraj active pe piaţa bursieră a fost în scădere, de la 23 înregistrate în 2008 la 21 înregistrate în 2014, cu mici fluctuaţii în acest interval.

Diagrama nr. 4

Diagrama nr. 4

Sursa: elaborată de autor conform datelor CNPF

În mare parte tranzacţiile care au loc la BVM, sunt tranzacţii de consolidare a pachetelor de acţiuni, raportul fiind 5 ordine de vanzări la un ordin de cumpărare. Acest proces a început odată cu repartizarea bonurilor patrimoniale şi a procesului de privatizare din anii 90, numit şi proces de legalizare a acţiunilor, din motiv că, în anii 90 populaţiei i-a fost repartizate bonuri patrimoniale, dar nu au fost educaţi cum pot să le utilizeze, şi de acest moment s-u folosit unii jucătorii pe piaţă care au început un proces de barter, schimbând unele bunuri şi mijloace băneşti pe bonuri. Barterul nu a fost unul echitabil, populaţia primind o valoare mult mai joasă decât valoarea bonurilor deţinute. Din cauza unor conjuncturi legislative, bonurile patrimoniale convertite în acţiuni n-au fost înregistrate pe noii acţionari (barterii), iar după schimbarea legislaţiei în domeniul pieţei de capital, procesul început mai înainte ajunge la punctul final.

Corneliu Dodu, preşedintele BVM a declarat că: „Practic toate emisiunile de acţiuni care se fac în Republica Moldova sunt închise, într-un cerc restrâns de persoane, iar acestea nu se fac prin intermediul bursei, ceea ce limitează şi participarea altor potenţiali investitori”.

Potrivit statisticilor bursiere, doar un sfert dintre cele aproximativ o mie de societăţi pe acţiuni, care sunt admise la Bursă, se tranzacţionează. Totuşi, lucrul acesta nu înseamnă că în interiorul societăţilor nu continuă lupta pentru acţiuni şi nu se schimbă proprietarii. Pur şi simplu, aceste procese nu sunt deschise şi sunt aplicate metode mai puţin transparente, inclusiv dispersarea pachetului deţinut de oponent prin intermediul emisiei suplimentare, cesiunea de drepturi în baza deciziilor judecătoreşti, aportul în acţiuni la capitalul social al altei societăţi ş. a. Astfel, acest specific local nu contribuie la dezvoltarea ca atare a pieţei. Lucrul dat este confirmat şi de raportul poziţiilor deschise de la Bursă, unde sunt expuse sute de oferte de vânzare şi sunt înregistrate doar câteva oferte de cumpărare. Aceasta, la fel, indică dezechilibru pieţei autohtone de valori mobiliare. Iar atunci când piaţa este dezechilibrată, nu este posibilă promovarea instrumentelor derivate (pe acţiunile nelichide, care stau la baza instrumentelor financiare derivate).

Natan Garştea preşedinte al Agenţie de Rating şi Estimare „Estimator-VM” S.A. a declarat că „Economia Republicii Moldova este destul de mică, ori majoritatea companiilor sunt şi ele mici, iar cele mai multe dintre ele sunt orientate în special spre importul produselor, în condiţiile creşterii continue a remitenţelor, ceea ce nu implică listarea neapărată la bursă sau atragerea resurselor de pe piaţa de capital. Miza pentru acestea este creditul bancar. Însă la bursă, în mare parte, ar trebuie să se listeze companii din sectorul real, cum se face în statele dezvoltate. Iar în Republica Moldova sectorul real e slab dezvoltat, iar la bursă se listează în mare parte băncile comerciale moldoveneşti”.

În acelaş timp ex ministru al Economiei Valeriu Lazăr .„Piața de capital în Republica Moldova nu a ieșit din faza incipientă și nu oferă populației și sectorului real suficiente instrumente de intermediere financiară”.

Este importan de remarcat că în Republica Moldova, evoluţia pieţei de capital se desfăşoară în acord cu trăsăturile modelului german, care poziţionează piaţa de capital în spatele pieţei bancare.

În contextul intrării în vigoare a noii legi cu privire la piaţa de capital, actorii de pe piaţă, în rol principal băncile, speră să se schimbe multe lucruri, în condiţiile în care vechile reglementări limitau dezvoltarea pieţei şi existau mai multe bariere, care puneau piedici atât intermediarilor din piaţă, dar şi nemijlocit emitenţilor valorilor mobiliare.

În acest context Corneliu Dodu a declara anterior adoptării noii legi, „Sper că odată cu intrarea în vigoare a noii legi cu privire la piaţa de capital lucrurile se vor îmbunătăţi, însă nu pot spune acest lucru cu certitudine, ci mai degrabă aş compara noua lege de capital cu nişte reguli de circulaţie rutieră foarte bune, dar inaplicabile. Dacă se merge cu automobile proaste pe drumuri foarte înguste şi deteriorate, nimic bun din asta nu va rezulta. Ba mai mult, activarea concomitentă a două legi de capital (legea veche şi legea nouă) pe o perioadă de un an şi jumătate va aduce doar nelinişte pe piaţă. În această perioadă vor fi elaborate de regulator noi acte normative care se vor referi la noua lege. Astfel legea va intra în vigoare, iar regulile de joc nu vor fi clare pentru participanţi, ceea ce nu va impulsiona dezvoltarea pieţei de capital. În acest context, într-o perioadă scurtă de timp ar trebui făcute clare regulile jocului. Iar regulatorul trebuie să ştie care este impactul măsurilor, înainte ca acestea să fie implementate. Principala regulă e să nu se facă rău pieţei”.

În susţinerea noii legi vine expertul Alexnadru Savva „Oponenţii legii nu doresc să recunoască un lucru: legislaţia anteriorară a fost benefică doar unor operatori ai pieţei, deoarece obligă societăţile pe acţiuni şi investitorii să folosească serviciile acestora, şi respectiv, să le achite plăţile de rigoare. S-ar fi putut trece cu vederea peste aceste privilegii, dacă situaţia pe piaţa de capital nu ar fi catastrofală. Dar anume ele au pus pe brânci întreaga piaţă de capital. Legislaţia există de peste 14 ani, iar piaţa a degradat constant în această perioadă. Emisiunile şi tranzacţiile pe piaţa de capital se mai efectuau doar din motivul că legislaţia, sub o formă sau alta, obligă societăţile pe acţiuni şi investitorii să le urmeze. În caz contrar, nimeni nu ar apela la astfel de mecanisme. Legea privin piaţa de capital vine să excludă privilegiile de care dispun aceşti operatori. De aceea, ei au luptat activ împotriva ei.”.

Mulţi specialişti în domeniul pieţei de capital îşi pun speranţa în această nouă lege, dar mai există persoane care o văd ca un factor negativ pentru tânăra noastră piaţă.

Autor: Dionisie Comerzan