Orice companie, de la start-up până la recunoaşterea naţională sau internaţională, are nevoie de resurse financiare. Până a ajunge ca o companie să obţină profit pentru a asigura toate necesităţile financiare, cum ar fi: plata resurselor umane, materiei prime, utilajelor de producere, aceasta atrage resurse financiare.

Necesitatea de a obţine noi experienţe şi de a identifica toate sursele posibile de atragere a finanţelor necesare la fiecare etapă a ciclului de viaţă a unei companii este vitală pentru activitatea ei. Articolul va evidenţia sursele de finanţare a întreprinderilor mici şi mijlocii, utilizate în practica internaţională, care le permit trecerea de la etapa de start-up la cea de extensie şi respectiv creştere.

În secolul XXI companiile în etapele lor de dezvoltare într-o societate globalizată au tot mai multe surse de finanţare a activităţii. Resursele financiare se pot găsi pe pieţele financiare locale sau internaţionale. Aceste pieţe financiare joc un rol important în atingerea şi menţinerea echilibrului economic naţional prin alocarea eficientă a economiilor sub formă de investiţii private şi publice, interne sau externe, asigurând transferul lor de la investitori la companii, în urma unei cereri şi oferte create.

Multitudinea de surse de finanţare a companiilor depinde într-o oarecare măsură de conceptul de dezvoltare a pieţei financiare. În practica internaţională avem două modele de consolidare a economiei şi dezvoltare a pieţei financiare, cum ar fi modelul german, care este specific şi pentru Republica Moldova, unde instrumentele financiare ale pieţei bancare sunt poziţionate în primul plan, deţinând o supremaţie în procesul de finanţare a companiilor şi modelul anglo-saxon care acordă frâu liber instrumentelor pieţei de capital, care la rândul său, sunt mult mai diversificate şi la costuri mai mici decât cele ale pieţei bancare.

Resursele financiare pentru finanţarea activităţii unei companii pot fi de două tipuri: resurse interne care provin din aportul fondatorului la capital social din economiile proprii sau a familiei şi din profitul companiei reînvestit, şi cele externe care pot intra ca capital social sau capital împrumutat.

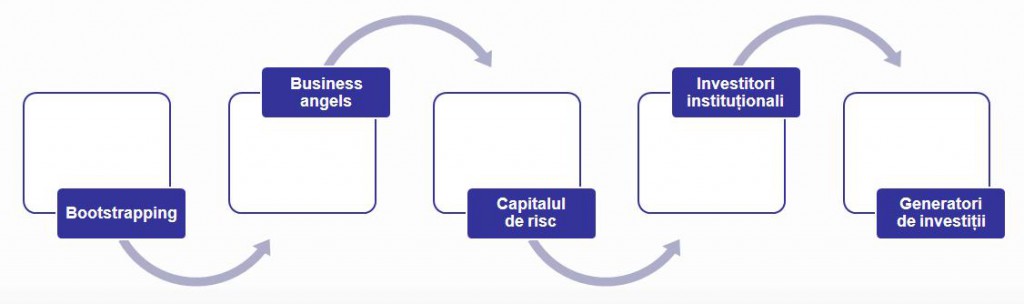

În practica internaţională, întreprinderile mici şi mijlocii (IMM) pot atrage finanţe de la mai multe surse de finanţare, la fiecare etapă a ciclului de viaţă, nivel de experienţă şi necesitate. Printre cele mai importante pot fi enumerate:

- Business angels;

- Capital de risc (venture capital);

- Prieteni şi familie;

- Economiile personale;

- Împrumuturi;

- Leasing;

- Credite bancare şi nebancare;

- Factoring;

- Franchising;

- Finanţare de la furnizori;

- Finanţare de la consumatori;

- Emisiuni de acţiuni;

- Emisiuni de obligaţiuni.

Chiar dacă piaţa bancară pune la dispoziţia întreprinderilor mici şi mijlocii (IMM) o paletă largă de instrumente financiare sub formă de capital împrumutat cum ar fi: credite clasice, credite overnight, linii de credit, factoring, leasing etc, oricum piaţa de capital, sau conform abordării teoretice din Republica Moldova, piaţa financiară nebancară, oferă condiţii mai avantajoase solicitanţilor de resurse, scurtând drumul între economiile disponibile şi finanţarea efectivă şi totodată, sunt mai flexibile şi presupun un cost redus. IMM-urile care au nevoie de resurse pentru finanţarea unor proiecte pe termen lung, în practica internaţională emit acţiuni purtătoare de dividende sau obligaţiuni purtătoare de dobânzi fixe sau îşi majorează cota de participare în capitalul propriu cu aportul noilor investitori.

O problemă stringentă a IMM-rilor în atragerea resurselor financiare este faptul că ele nu planifică din timp, la fiecare etapă a ciclului de viaţă ce surse de finanţare vor folosi pentru a garanta o dezvoltare continuă dar şi pentru a obţine experienţe noi. Invoc această problemă din motiv că, fiecare sursă de finanţare sau investitor, pe lângă acordarea de resurse de financiare, mai acordă şi o experienţă necesară fondatorilor, managerilor şi angajaţilor, care este benefică activităţii IMM-rilor, pregătindule spre o altă sursă de finanţare şi altă etapă de dezvoltare.

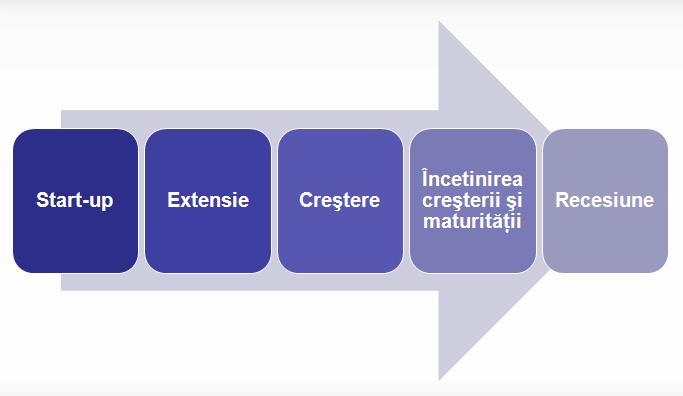

Etapele ciclului de viaţă al unei companii din punct de vedere a atragerii resurselor financiare, pot fi determinate ca:

- Start-up;

- Extensie;

- Creştere (după listare la bursă);

- Încetinirea creşterii şi maturităţii;

- Recesiune.

Fiecare etapă din ciclul de viaţă al unei companii are propriile sale criterii de finanţare. Etapa de start-up este primul pas pentru companie în iniţierea afacerii, care în practica internaţională este considerată perioada de la un an la trei ani. Este o perioadă în care antreprenorul nu are nici o experienţă de afacere, iar compania nu este cunoscută pe piaţă.

Antreprenorul începe cu punerea în aplicare a ideii de afacere prin iniţierea cercetărilor pentru implementarea ei în practică. Se elaborează planul de afacere, se studiază piaţa, se dezvoltă conceptul noilor produse care pot fi acordate pieţei. La acest nivel compania nu generează profit, iar pe masa antreprenorului se află cifra – potenţialul profit care poate fi generat dacă va putea implementa şi dezvolta ideea de afacere.

Urmează angajarea muncitorilor, arendarea încăperilor, cumpărarea tehnicii necesare pentru producere şi începerea vânzărilor. Sursele de finanţare tradiţionale la aceste nivele pentru antreprenor sunt economiile proprii, banii împrumutaţi de la rude, creditele luate în calitate de persoană fizică de la instituţii financiare, granturile acordate de stat sau de instituţii internaţionale pentru susţinerea antreprenoriatului şi în cazuri destul de rare, creditele bancare asigurate cu active viitoare sau garanţii financiare acordate de stat, precum şi acordate de instituţii internaţionale.

În perioada de start-up IMM-urile utilizează o metodă netradiţională de atragere a resurselor financiare, numită în practica internaţională bootstrapping-ul, care presupune un rând de măsuri pentru minimizarea necesităţilor financiare. Utilizând această metodă, compania primeşte finanţare de la fondator prin economiile sale şi creditele preluate de el, prin gajarea bunurilor proprii şi de la consumatori, prin plăţi în avans a produselor vândute. Iar în scopul gestionării acestor resurse financiare cât mai raţional, antreprenorul procură tehnică de mâna a doua, în loc de una nouă, sau în leasing, în loc din resurse proprii sau credit, precum şi, utilizează posibilitatea de amânare a plăţilor către furnizori. Totodată alege posibilitatea de a lucra de acasă sau într-un oficiu la periferie, în loc de unul poziţionat mai strategic, iar în calitate de angajaţi contractează rude, acordându-le un salariu mai mic decât cel de pe piaţă.

Această metodă este utilizată de IMM-uri şi în Republica Moldova, dar nu este recunoscută la nivel teoretic. Este o metodă foarte bună de început, deoarece acordă antreprenorului primele resurse financiare şi experienţă de activitate şi relaţii cu finanţatori, furnizori şi consumatori, dar este o metodă care se epuizează repede. Bootstrapping-ul ajută compania să se lanseze pe piaţă, dar nu-i acordă oportunitatea de a fi concurenţială, neacordând antreprenorului posibilitatea financiară de a majora volumul şi calitatea produselor şi de a accede pe noi pieţe de desfaceri.

Anume la acest nivel încep dificultăţile financiare ale IMM-urilor şi multe din ele falimentează, deoarece puţine încep să genereze profit care ar putea asigura activitatea. IMM-urile încearcă să atragă noi resurse financiare prin credite bancare, credite nebancare sau împrumuturi de la organizaţii financiare nebancare, dar din cauza că activele care pot să le gajeze sunt limitate, iar gradul de îndatorare creşte, cât şi costurile pentru capitalul împrumutat, în final aceste resurse duc la înrăutăţirea situaţiei financiare a companiei.

În practica internaţională, statistic s-a dovedit că, ajungând la ultima etapă a bootstrapping-ului, necesitatea financiară a companiilor se ridică la 200 mii – 500 mii de dolari americani.

Dar, în această perioadă, trecerea de la etapa de start-up la cea de extensie se poate face datorită investiţiilor directe. Cele mai răspândite surse de finanţare în practica internaţională prin intermediul investiţiilor directe sunt business angels şi capitalul de risc. Acest grup de investitori au acelaşi scop, să investească sub formă de capital social în start-up-uri pentru a obţine profit în urma dezvoltării companiei şi vânzării ei către alţi investitori strategici după o perioadă determinată de timp. Aceşti investitori se diferenţiază prin faptul că, business angels sunt caracterizaţi ca unul sau mai multe persoane fizice, care investesc bani proprii la un nivel mai devreme a etapei de start-up, în mărimi standarde de 25 mii – 250 mii de dolari, dar în cazuri rare investiţia poate ajunge şi la 1 mln. de dolari, iar fondurile de capital de risc sunt persoane juridice care investesc bani împrumutaţi în jur de câteva milioane de dolari. Conform statisticii, business angels finanţează de 30-40 ori mai multe start-up-ri decât fondurile de capital de risc.

Faptul că, în perioada bootstrapping-ului, IMM-urile nu au o strategie pe termen de lung de atragere a investiţiilor, creează o situaţie în care, pentru business angels necesitatea de finanţare pentru antreprenor este prea mare, iar pentru Venture capital, prea mică.

Este important faptul că, aceşti investitori asigură cu succes trecerea IMM-urilor de la etapa de start-up la cea de extensie, îndreptând-o spre cea de creştere, ce înseamnă listarea la burse de valori unde accesul la finanţare este garantat de multitudinea de instrumente financiare acordate de investitorii instituţionali, printre care ar fi şi acele tradiţionale, emisiuni de acţiuni şi obligaţiuni.

De obicei, business angels apar în perioada bootstrapping-ului timpuriu, când companiile deja au utilizat toate resursele financiare de care au dispus şi nu sunt gata pentru a atragere capital de la fonduri de capital de risc.

Investitorii de tip business angels au existat în toate timpurile, dar cu adevărat au fost recunoscuţi pe piaţa de capital la începutul anilor `90. Creştea veniturilor populaţiei în ţările occidentale au îndreptat persoanele cu economii mari să caute alte plasamente financiare decât cele tradiţionale, cum ar fi acţiuni sau obligaţiuni. În Statele Unite ale Americii (SUA), statutul de business angel îl primesc acele persoane care au disponibili 1 mln. de dolari şi venituri anuale de 200 mii de dolari. Această condiţie este impusă din motiv că se consideră că investiţiile efectuate de această categorie de investitori în start-up-uri sunt riscante, din această cauză ei trebuie să fie asiguraţi sau altfel spus, destul de bogaţi.

Business angels pot fi atât investitori pasivi cât şi activi. Dacă cei pasivi nu participă la activitatea start-up-ului, atunci cei activi intervin, acordând consultanţă profesională necesară şi în unele cazuri pot fi membri ai organelor de conducere, luând decizii operaţionale pentru companii. În SUA, fiecare al doilea business angel a avut sau a deschis cel puţin două afaceri personale prospere; aceştia vin din sectoarele IT sau a serviciilor financiare, din acest motiv se consideră persoane cu o vastă cunoştinţă în domeniul gestionării unei afaceri.

În abordarea teoretică, business angels se divizează în câteva categorii:

- Întreprinzători – această categorie investește în volume mai mari, în companii mai riscante în comparaţie cu alţi business angels. Sunt oameni de afaceri de succes, care pot investi până la 500 mii de dolari şi sunt prezenţi în organele de conducere ale companiei;

- Iubitori – pentru această categorie investiţia este doar un hobby. În mare parte ei nu intervin în activitatea companiei, jucând un rol de investitor pasiv. Investiţia lor se ridică până la 10 mii de dolari;

- Specialişti – sunt acei business angels care vin din domenii profesional cum ar fi medicină, contabilitate, industrie uşoară etc, şi investesc tot în aceleaşi domenii. Ei pot să nu facă parte din organele de conducere a companiei, dar mereu acordă asistenţă profesională antreprenorului. Investiţia efectuată de această categorie trece de 25 mii de dolari şi poate ajunge la sute de mii de dolari;

- Altruişti – categorie de investitori care pe lângă faptul că investesc, doresc mult să aducă un bine companiei şi societăţii;

- Membri ai sindicatelor – această categorie de business angels investesc colectiv. Ei aleg această cale deoarece sunt investitori cu mai puţină experienţă şi prin această metodă încearcă să repartizeze riscul şi să obţină mai multă experienţă, dar şi să investească în proiecte mai mari de 500 mii de dolari;

Este important de remarcat că, această categorie de investitori investesc în idei de afacere, ei dezvoltă compania, dar nu o pot duce mai departe de etapa de extensie a companiei. În tendinţa de dezvoltare continuă până la recunoaşterea pe piaţă în calitate de concurent serios, companiile trebuie să fie orientate spre atragerea noilor resurse financiare. Din acest motiv, în practica internaţională, după business angels neapărat trebuie să urmeze capitalul de risc.

Capitalul de risc poate fi determinat ca capital îndreptat ca investiţie directă pe termen lung, în companii riscante, la trecerea în etapa de extensie. Aceste investiţii stimulează proiectele inovaţionale, know-how şi noi forme de afaceri. Investiţiile sunt efectuate de fonduri de capital de risc, consideraţi participanţi profesionişti pe piaţa de capital, care gestionează banii oamenilor înstăriţi şi a companiilor mari. Volumul investiţilor variază între 5 mln. – 20 mln. de dolari, iar investiţiile mai mici nu sunt luate în consideraţie din cauza costurilor administrative mari pe care le suportă fondurile de capital de risc. Pentru acest tip de capital nu sunt pregătite toate companiile, din simplu motiv că nu toate au avut o experienţă de business angels. În SUA, 90 % din cererile de investiţie din partea companiilor sunt refuzate de către fonduri.

Fondurile de capital de risc devin un suport important pentru antreprenori ajutându-le să găsească parteneri, furnizori şi clienţi strategici, dar şi manageri şi specialişti profesionişti. Principala investiţie a unui fond de capital de risc se face, nu în utilaje sau produse, ci în oamenii care promovează proiectul, în managementul companiei. Un studiu statistic arată că 67% dintre investitori consideră ca factor prioritar, că echipa de conducere trebuie să fie capabilă să desfăşoare un efort susţinut; tot 67% din investitori au apreciat drept prioritară cunoaşterea pieţei de către echipa de conducere; 31% din investitori consideră că pe primul loc se situează calităţile de lider ale întreprinzătorului şi în mod oarecum surprinzător, doar 28% consideră drept principal factor de succes câştigurile din investiţie.

În Uniunea Europeană capitalul de risc este reglementat doar la nivel comunitar prin Regulamentul nr. 345/2013 din 17 aprilie 2013, privind fondurile europene de capital de risc. În alte state, ca Federaţia Rusă, Bielorusia, Georgia, această activitate este reglementată în cadrul altor legi, iar în Armenia există lege separată a capitalului de risc. Este important de menţionat că în Uniunea Europeană există 26 fonduri de capital de risc, jumătate din ele fiind înregistrare în Marea Britanie.

În Republica Moldova nu există niciun cadru legal pentru business angels şi capitalul de risc. Necesitatea de a crea un cadru legal a fost prezentată printr-un concept de lege privind capitalul de risc grupului de lucru întruniţi la Ministerului Economiei în luna iulie 2015.

La fundamentul acestuia se află:

- Strategia de dezvoltare a sectorului întreprinderilor mici şi mijlocii pentru anii 2015-2017;

- Planul naţional de acţiuni pentru implementarea Acordului de Asociere cu Uniunea Europeană;

- Strategia inovaţională a Republicii Moldova pentru perioada 2013-2020 “Inovaţii pentru competitivitate”.

Autorii proiectului au determinat că scopul principal al viitoare legi constă în stimularea întreprinderilor, în special a IMM-urilor inovaţionale cu potenţial de creştere prin deschiderea accesului la fondurile de capital de risc. În acest context, capitalul de risc este văzut ca o sursă eficientă de finanţare a activităţii de inovare şi transfer tehnologic, iar IMM-urile sunt principalii beneficiari ai acestei forme de investiţii.

Principalele componente ale proiectului de lege presupun reglementări cu privire la activitatea fondurilor de capital de risc, condiţiile de creare, autorizare şi funcţionare a acestor fonduri, de supraveghere a activităţii acestora, cerinţe privind portofoliul de investiţii, tehnicile de investiţii şi întreprinderile eligibile pe care le poate viza un fond de capital de risc.

În cazul în care, va fi creat cu succes cadrul legal, atunci investitorii profesionişti autohtoni cum ar fi băncile, companiile de asigurări, fondurile de pensie etc., vor putea investi resurse financiare de peste 100 mii euro sub formă de capital de risc prin fonduri de capital de risc în acţiunile sau cotele de participare ale IMM-urilor. Totodată se va crea condiţii pentru intrare pe piaţa de capital a fondurilor de capital de risc străine.

Atragerea investiţiilor străine în Republica Moldova trebuie să fie în continuare o acţiune strategică pentru stat. Importanţa identificării noilor surse de finanţare, în cazul dat business angels şi capitalul de risc, şi crearea unui cadru legal pentru a le aduce în ţară, pot îmbunătăţi considerabil accesul la finanţare a IMM-urilor, acordând noi instrumente financiare şi noi oportunităţi pentru dezvoltarea proiectelor inovaţionale, majorarea volumului exportului, micşorarea nivelului şomajului, îmbunătăţirea calităţii vieţii etc.

Pentru a realiza acest obiectiv este necesar de a dezvolta abilităţile antreprenorilor autohtoni în scopul creării strategiilor pe termen lung de atragere a finanţării la fiecare etapă de viaţă a companiilor. Pe lângă aceasta, este necesar de a acorda asistenţă profesionistă IMM-urilor pentru implementarea cu succes a metodei bootstrapping, care este foarte necesară la etapa de start-up.

Totodată, procesul de creare a cadrului legal în Republica Moldova pentru activitatea fondurilor de capital de risc trebuie să continue într-un timp cât mai restrâns. O atenţie majoră trebuie atrasă şi creării cadrului legal pentru activitatea business angels, deoarece aceşti investitori sunt puntea de trecere de la etapa start-up – bootstrapping la cea de extensie – capital de risc, asigurând trecerea la etapa de creştere – investitori instituţionali.

La nivel de strategie națională de dezvoltarea a întreprinderilor mici şi mijlocii trebuie identificat şi prezentat şirul teoretico-practic de atragere a resurselor financiare la fiecare etapă a ciclului de viaţă a unei companii.

Autor: Dionisie Comerzan