În urma situaţiei create în sistemul bancar, Banca Naţională a Moldovei (BNM) şi-a pus drept scop să perfecţioneze modul de reglementare şi supraveghere a activităţii băncilor din Republica Moldova.

Unul din paşii BNM pentru realizarea scopului este propunerea unui proiect de modificare şi completare la Regulamentul cu privire la lichiditatea băncii, aprobat de Consiliul de administraţie al BNM, proces-verbal nr. 28 din 8 august 1997, care este supus consultărilor publice.

Regulamentul dat a fost elaborat în scopul promovării unui sector financiar puternic şi competitiv, neadmiterii riscului excesiv în sistemul financiar, protejării intereselor deponenților şi menținerii de către instituțiile financiare a unui nivel adecvat de lichiditate; dar care la moment nu este atât de eficient cum s-ar fi aşteptat.

Prin acest proiect BNM îşi propune să înlocuiască Principiul I al lichidității.

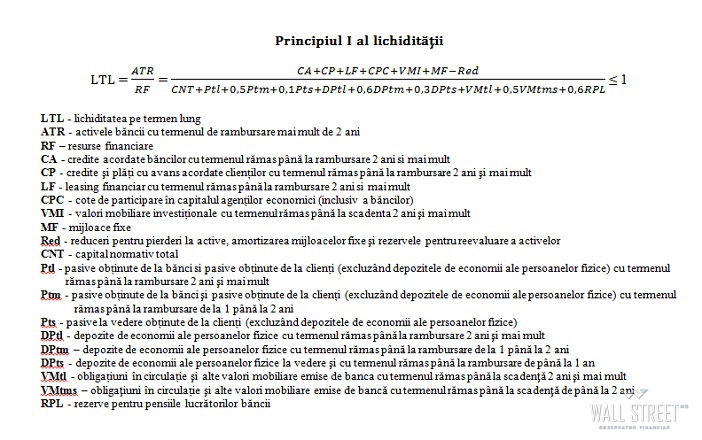

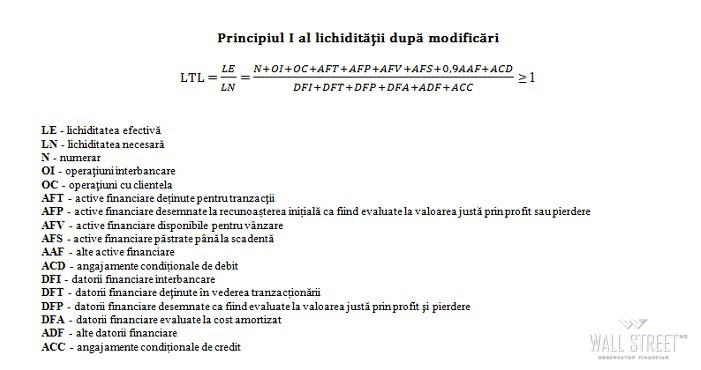

La moment, Principiul I se referă la lichiditatea pe termen lung şi prevede ca suma activelor băncii cu termenul de rambursare mai mare de 2 ani să nu depășească suma resurselor ei financiare cu acelaşi termen. Iar după modificări se va utiliza lichiditatea pe benzi de scadență (până la o lună, 1-3 luni; 3-6 luni; 6-12 luni şi peste 12 luni) exprimată ca raport între lichiditatea efectivă şi lichiditatea necesară pe fiecare bandă de scadenţă.

Lichiditatea efectivă şi cea necesară sunt noi termeni introduși. Lichiditatea efectivă reprezintă activele și angajamentele condiționale iar cea necesară – datoriile financiare.

Modul de calcul al lichidității pe termen lung va fi unul mult mai complex şi va lua în diferite proporții mai multe poziţii de active şi pasive din bilanțurile contabile ale băncilor.

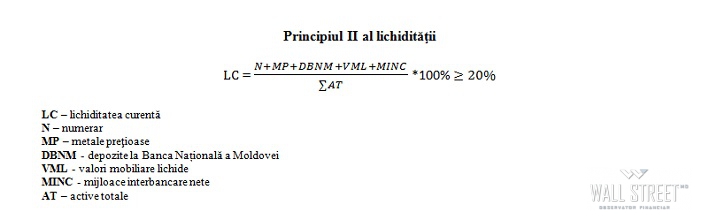

Principiul II al lichidității calculată prin raportul dintre activele lichide şi activele totale ale băncii, care mai este numită şi lichiditatea curentă, tot va fi supusă modificărilor. Din formula de calcul se exclud „metalele prețioase” (MP) iar în loc se introduc „numerar în casă” și „alte valori monetare”.

La ambele principii se păstrează nivelul acceptat de BNM. Doar că la coeficientul lichidității pe termen lungă se modifică semntul şi trebuie să fie mai mare sau egal cu 1 iar cel al lichidităţii curente rămâne în continuare mai mare de 20%.

BNM consideră că băncile prin activitatea lor specifică reprezintă instituţii vulnerabile la problemele lichidităţii ce pot fi atât interne cât şi externe.

Luând în considerație faptul că lichiditatea bancară este o poziţie de gestiune a datoriilor şi activelor bancare care au diferite termene de scadenţă, este dificil pentru bănci să se afle într-o poziţie de corelare perfectă, mai mult ca atât operaţiunile bancare au scadenţe incerte şi de natură foarte variată.

Corelarea sau necorelarea între scadentele activelor şi datoriilor sunt elemente fundamentale în gestiunea activității bancare.

BNM conchide că principala cauză a apariției riscului de lichiditate bancară reprezintă necorelarea între scadenţele pasivelor şi activelor, ceea ce conduce la incapacitatea unei bănci de a-şi finanța operațiunile curente.

Autor: Dionisie Comerzan