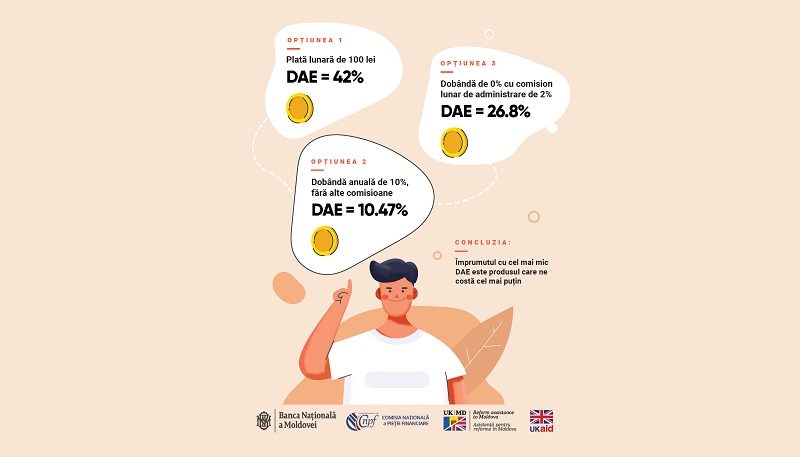

În dorința de a atrage clienți, instituțiile care vor să ne împrumute bani fac publicitate în care ne prezintă diferit costurile unui credit. Să presupunem că dorim să luăm un împrumut de 1 000 de lei pentru un an cu demararea rambursării din a doua lună. Cum alegem între următoarele oferte:

- Plată lunară de 100 lei (DAE = 42%);

- Dobândă anuală de 10%, fără alte comisioane (DAE = 10,47%);

- Dobândă de 0% cu comision lunar de administrare de 2% (DAE = 26,8%).

E firesc ca fiecare dintre noi să își dorească creditul al cărui cost total este cel mai mic pentru întreaga perioadă. Dar cum decidem atunci când ofertele sunt prezentate diferit…?

Ce este DAE?

Pentru a putea compara mai multe oferte de credit se utilizează calculul de Dobândă Anuală Efectivă (DAE). Acesta include toate plățile pe care le facem pentru un împrumut exprimat ca procent anual din valoarea creditului. În situația ipotetică prezentată mai sus, oferta a doua ar avea cel mai mic DAE, fiind și cea mai convenabilă.

Așadar, pentru ca să nu ne rătăcim printre oferte și ca să nu scăpăm din vedere alte comisioane și taxe legate de împrumut, trebuie să ne uităm la DAE – cel mai eficient instrument pentru compararea produselor de la diferiți creditori.

De unde știm cât e DAE?

DAE este aplicabil la toate produsele de credit – credite de consum, împrumuturi nebancare, credite ipotecare, leasing sau carduri de credit. Legea îi obligă pe cei care fac publicitate la credite să includă DAE de fiecare dată când prezintă date referitor la costul total al creditului.

Ba mai mult, înainte ca să semnăm contractul de împrumut creditorul este obligat să ne comunice care este DAE. Nu trebuie să confundăm DAE cu rata dobânzii, deoarece ele au roluri diferite în contextul creditelor bancare și împrumuturilor nebancare.

Rata dobânzii este folosită la calcularea dobânzii în timp ce DAE este un indicator care exprimă în formă procentuală costul total al creditului/împrumutului.

La ce să mai fim atenți

Deoarece nivelul DAE afectează consumatorii de credite, este responsabilitatea noastră să solicităm această informație atunci când ea nu ne este comunicată, nu o găsim sau lipsește din contract. Mai mult ca atât, dacă considerăm că nu avem cunoștințele necesare de a alege cel mai bun credit, ar fi bine să apelăm la un prieten sau rudă care ne poate ajuta.

Persoanele mai puțin familiarizate cu sistemul financiar cel mai ușor pot cădea în plasa unor credite prea scumpe sau care nu corespund necesităților. Trebuie să reținem că creditul cu cel mai mic DAE este produsul care ne costă cel mai puțin. Totodată, când comparăm ofertele, trebuie să alegem produse similare ca volum și perioadă de împrumut, în caz contrar, s-ar putea ca DAE să nu ne mai ajute.

Material în cadrul proiectului de educație financiară „Învață! Dă sens banilor”.